“光伏到底有没有产能过剩?”不久前,一位投资界人士询问说。他的疑惑是目前光伏行业深陷“囚徒困境”的一个缩影。

自2020年9月22日中国提出“双碳”目标后,这个新兴产业一夜之间成为国家实现碳中和的中坚力量。之后,来自政府顶层设计的扶持政策层出不穷,不断夯实着其“构建新型电力系统”的主体地位。

有机构预测,中国要实现碳中和目标所需的投资将超过百万亿元。如此巨大的蛋糕对所有市场参与者来说都是巨大的诱惑,愈来愈多的资本疯狂涌入抢食红利。

过去两年,不论是传统光伏企业,还是跨界而来的玩家,它们犹如一列列刚刚安装了新引擎的列车,竞相在碳中和的轨道上以最快的速度驰骋。

如今,产能过剩这座大山逐渐出现在了视野中,注定将成为横亘在它们前进道路上的一座难以逾越的大山。倘若不及时降速,大部分“列车”或都将粉身碎骨。

但光伏行业已经深陷囚徒式困境。一方面,光伏行业产能过剩日趋严重,行业机构不断呼吁理性;另一方面,包括行业巨头在内的企业似乎没有停下或无法停下扩产的脚步。

可以预见的是,在未来2-3年内,疯狂扩产与产能过剩将共存,残酷的“淘汰赛”发令枪已经打响。

01

巨头的扩产

史上最火爆的2023年上海SNEC展刚刚落幕没多久,晶科创始人李仙德就发表了一篇“檄文”,称“要把硬仗的氛围感拉满,是时候搞点大的了”。

这位低调的光伏大佬已经意识到,“任何一场盛宴之后注定迎来一场盛战,历史从来没有例外”,而在接下来的“盛战”中,他所执掌的晶科显然准备大干一场。

事实上,李仙德已经出手。5月25日,晶科能源抛出一项超级投资计划,拟在山西转型综改区规划建设垂直一体化大基地项目。

上述项目包含56GW单晶拉棒、56GW硅片、56GW高效电池和56GW组件一体化产能,总投资约560亿元(含流动资金) 。

根据公告,该项目共分四期,建设周期约二年,每期建设规模为拉棒、切片、电池片、组件各14GW一体化项目,一期项目预计2024年第一季度投产,二期项目预计2024年第二季度投产,三期、四期项目预计2025年建成投产。

资料显示,山西转型综改区成立于2017年2月,由山西省省会太原市和晋中市的8个国家级、省级产学研园区整合而成,规划面积约600平方公里。

李仙德的豪言壮语和晶科的扩产举动似乎很快在光伏巨头间引起连锁反应,新一轮光伏产能扩张竞逐赛由此拉开帷幕。

晶科发布扩产公告10天后,隆基绿能宣布,计划在其大本营西安市投资建设年产20GW单晶硅棒、24GW单晶电池及配套项目,预计投资额约125亿元。

根据公告,该项目总体规划分为三期,其中一期为年产20GW单晶硅棒项目、12GW单晶电池项目,二期为年产12GW单晶电池项目,三期为预留扩产和配套产业链项目;同时配套建设隆基全球创新中心项目。

通威股份和晶澳科技亦不甘落后,不约而同地和隆基绿能在同一天宣布了扩产计划。

根据通威股份的公告,该公司计划在成都市双流区投资建设年产25GW太阳能电池暨20GW光伏组件项目,预计固定资产投资105亿元。

该项目计划分两期建设,其中一期为年产25GW电池项目,预计固定资产投资75亿元;二期为年产20GW组件项目,预计固定资产投资30亿元。

晶澳科技公布的则是一体化产能扩建项目,拟在鄂尔多斯斥资60.2亿元,投资年产30GW拉晶、10GW硅片、10GW组件项目。

除了上述四家光伏巨头外,另外两家老牌光伏企业天合光能和阿特斯同样已经撸起了袖子。

早在4月18日,天合光能就曾发布公告称,拟在淮安经济技术开发区投资建设年产10GW新一代高效电池项目及相关配套辅助设施,项目总投资约50亿元。

一个月后,阿特斯在其招股说明书中披露,拟在科创板公开发行5.41亿股,募集资金40亿元,用于产能配套及扩充项目、嘉兴阿特斯光伏技术有限公司研究院建设项目等。

其中,这家刚刚登陆科创板的老牌光伏巨头计划在西宁、阜宁、盐城和宿迁分别投建年产10GW拉棒、10GW硅片、年产4GW高效电池和年产10GW电池组件项目。

6月9日,在经历漫长等待后,阿特斯成功登陆科创板,当天市值超过500亿元。有了充足弹药后,该公司或许也会在产能扩张上迎头赶上。

最新的消息是,合盛硅业于6月29日宣布,将斥资15亿元在嘉兴嘉善投建年产8GW光伏组件项目。

该公司是国内有机硅和工业硅最大的生产商之一。此次投资折射出这家上游巨头决定挺进光伏下游市场。

上述行业巨头的扩张仅仅是光伏疯狂扩张的一个缩影。在你追我赶的扩产竞逐赛中,光伏产业产能过剩也变得顺理成章。

02

疯狂的跨界者

如果说传统光伏巨头正试图用不断扩张来夯实自己的江湖地位,那么跨界玩家的进入则进一步催大了产业泡沫。

如今,这些疯狂的跨界企业已然成为光伏产业一道新的靓丽风景线。

当前最引人注目的跨界者当属工程机械巨头三一集团。5月4日,三一集团发布《未来已来!三一稳步进军光伏产业!》,正式向外界宣告了其光伏“野心”。

文章内容显示,三一已将触角伸向了拉晶、切片、电池及组件领域,目前拥有超过10GW的硅片、新型电池和组件工厂正在建设中,其已量产的新型电池效率超过24.8%。

这意味着,三一已经吹响迈向光伏产业垂直一体化阵营的号角。

事实上,早在2022年8月19日,三一集团就已注册成立三一硅能全称为三一硅能(株洲)有限公司,注册资本10亿元,由三一重装100%全资控股。

成立不到2个月,2022年10月16日,三一投资建设的500兆瓦TOPCon光伏电池中试线投产运营,顺利完成首片光伏电池片生产下线。

去年12月,三一硅能的光伏组件产品正式下线。这也意味着,三一成功打通光伏全产业链,具备从拉晶、切片、电池到组件的自主研发与生产能力。

另一家备受光伏业界关注的跨界玩家则是五粮液集团。

不久前,这家白酒巨头旗下子公司四川五粮液新能源投资有限责任公司被曝参与投资四川和光同程光伏科技有限公司,占股10%。

和光同程成立于今年3月,其实控人为通威股份前任董事长兼CEO谢毅。后者于不久前主动辞职,开启了创业之路。

值得注意的是,五粮液新能源注册成立于今年4月18日,由五粮液集团全资控股。此次投资后,五粮液正式跨界杀入到了光伏领域。

除了白酒企业,跨界光伏的还包括服装、玩具等玩家。

5月22日,棒杰股份发布公告,称公司及子公司棒杰新能源与江山经济开发区管委会达成投资协议,计划总投资约80亿元建设光伏电池及光伏硅片切片项目。资料显示,棒杰股份此前的主营业务为纺织服装。

这并非这家服装制造商的第一次跨界。7个月前,该公司已宣布在扬州计划投资26亿元建设一个年产10GW的光伏电池项目。

短短数月间,这位新玩家公布的投资就逾百亿。不过,此投资计划超出其“承受范围”。财报显示,截至今年一季度末,该公司的总资产为13.79亿元,账上现金仅有5.11亿元。

除了服装企业,玩具企业同样试图通过跨界来改变业绩颓势。

2022年8月,主营业务为玩具的沐邦高科宣布与鄂城区人民政府达成协议,计划投资48亿元建设10GW光伏电池生产基地。

更早之前,该公司还先后与江西省安义县和梧州市签署投资协议,分别投资建设8GW和10GW TOPCON光伏电池生产项目。

通过跨界,这家玩具企业似乎迎来业绩大逆转。该公司2022年财报显示,其营业收入为9.44亿元,同比大增192.83%;但其净利润却为-2.3亿元。

今年一季度末,沐邦高科的营业收入为3.45亿元,归母净利润仅为3365万元。截至一季度,其总资产也仅约为34亿元。

不过,在其业务构成中,光伏业务已经成为该公司的主要贡献者,2022年实现营收6.8亿元,占比超过70%。

如果说服装企业和玩具公司的跨界还是“小打小闹”,那么奶业巨头皇氏集团的跨界则在跨界圈扔下了一颗深水炸弹。

不同于五粮液通过投资跨界,皇氏集团则是躬身入局,决定深耕光伏行业。

2022年8月,该公司发布公告,其持股45%的皇氏农光互补(广西)科技有限公司与安徽阜阳经开区签署《20GW Topcon超高效太阳能电池和2GW组件项目投资协议书》。

根据上述协议,该项目总投资额达100亿元。自对外公布了跨界光伏的消息后,皇氏集团的股价从去年5月的4元左右,到8月底一度飙涨到近11元。

珠宝企业也不甘落后。今年2月3日,明牌珠宝宣布,该公司拟在绍兴投资建设日月光k伏电池片“超级工厂”项目。

该项目分两期实施,一期建设10GW产能的TOPCon技术电池片,二期建设6GW产能的TOPCon技术电池片及4GW产能的HJT技术电池片,项目计划总投资约100亿元。

根据PV-info统计,仅2022年,跨界光伏企业数量达75家,涵盖房地产、园林建设、畜牧养殖、玩具、游戏、汽车制造等行业,跨界投资资金超3078亿元。

如今,这份名单仍在不断拉长。但对于这些跨界玩家来说,它们中大部分或许无法安然度过新一轮的行业洗牌。

03

过剩危机

倘若要梳理2023年光伏行业的年度词汇,那么产能过剩必将入选。

2023年SNEC期间,隆基绿能创始人兼总裁李振国曾警示称,“光伏行业已经出现了产能过剩,未来两到三年内,一半以上光伏制造商可能被迫退出市场”。

但挤进上海新国际博览中心的3000多家参展商和50万观众的热情似乎将这位光伏大佬的警示淹没,而SNEC这张“晴雨表”所表显的恰恰是“艳阳当空照”。

不过,一个残酷的现实是,按照权威机构的产能统计数据,光伏行业全产业链均处于产能严重过剩状况。

中国光伏行业协会副秘书长刘译阳曾公开表示,光伏全产业链今年年底有效产能预计达到700GW以上,“每一段的产能包括多晶硅、硅片、电池片、组件等都超过700吉瓦”。

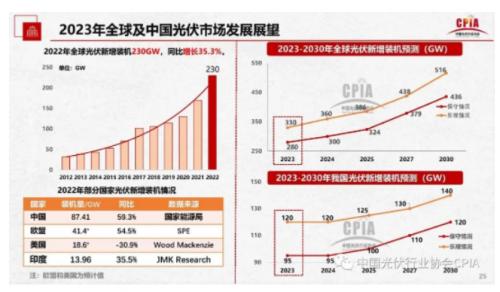

今年2月16日,中国光伏行业协会在2023年形势展望研讨会上指出,在保守情况下,2023-2030年中国光伏新增装机预测约95-120 GW;乐观情况下,中国光伏新增装机预测约120-140 GW。

与此同时,保守情况下,全球光伏新增装机预测280-436 GW;乐观情况下,全球光伏新增装机预测约330-516 GW。

这意味着,即便在最乐观的情境下,2023年光伏行业扩产产能规模亦远远超过预计新增需求量。

以多晶硅产能为例,2022年,全球多晶硅新增产能56.7万吨/年,包括复产、扩产和新建项目的投产,新建多晶硅工厂全部在中国。

而根据公开信息统计,仅去年,国内硅料签约、开工、在建、投产的项目超过20个,总投资额超过2400亿元。

今年1-5月,国内多晶硅产量总计53万吨,同比增长90%。这其中,仅在5月份,国内多晶硅产量就达到约11.56万吨,环比增加4.6%。

有机构预测称,预计2023年新增规划多晶硅产能422万吨/年,建设完成后将陆续投产,到2023年年底多晶硅总产能可能超过230万吨/年。

而在电池领域,有数据显示包括上述光伏巨头在内的50家规模以上企业的有效电池产能近700GW,规划产能则超过1000GW。

另一个足以佐证光伏产能过剩的事实是,上游硅料和下游组件价格同时断崖式下跌。

根据硅业分会6月28日公布的最新价格,本周单晶致密料成交均价为6.57万元/吨,周环比降幅为1.05%;单晶菜花料价格最低已至5.5万元/吨。

若按照硅料6.5万元/吨的均价,2023年以来多晶硅价格的跌幅超过60%。较去年一度触及的33万元/吨的高点,累计最大跌幅约80%。

光伏组件价格同样屡创新低。

6月29日,广州保碧新能源2023-2024年度1.5GW光伏组件集中采购开标,p型单面组件最低报价为1.247元/W,均价为1.326元/W;p型双面的均价则为1.353元/W;n型双面均价为1.445元/W。

一天后,在国电电力2023年度光伏组件框架协议采购中,p型单面、p型双面和n型双面组件的平均报价分别为1.339元/W、1.338元/W和1.418元/W。

同样是在6月30日,水发兴业0.8GW招标中,标段二325MW的p型单面组件的最低报价更是低至1.18元/W,均价为1.309元/W。

终端市场近期的招标价格表明,由于产能出现较为严重的过剩,光伏组件市场价格战厮杀愈演愈烈。

在李振国看来,当前光伏产业的现状与2005-2008年类似。

早在2004年,德国颁布《可再生能源法》(修订版),根据不同的太阳能发电形式,政府给予为期20年、每千万时0.45-0.62欧元补贴,德国私人太阳能投资得以迅猛发展。

德国之后,西班牙等光照条件好的国家相继颁布鼓励政策,欧洲光伏市场因此被点燃,中国光伏制造业也开始登上历史舞台。

在这股浪潮下,施正荣的无锡尚德,彭小峰的赛维LDK,苗连生的英利等一大批本土光伏制造企业迅速崛起,先后登陆美国资本市场,成为时代的幸运儿。

此后数年,从资本市场上募集到资金的光伏巨头们纷纷拉开架势扩产抢占市场,而嗅到商机的跨界者也试图从中分一杯羹,纷纷涌入光伏赛道。

以多晶硅为例,到2010年左右,中国本土多晶硅生产商多达五六十家。但在2008年金融危机的冲击下,多晶硅价格很快雪崩,腰斩90%以上,“拥硅为王”的时代被终结。

最终结果是,曾遍布国内的数十家硅料企业中,多数沦为时代的“陪葬品”。消失在产业历史的长河之中。

04

淘汰赛开始

今年5月初,在合盛硅业的年度股东大会上,董事长罗立国说:“现在(多晶硅)市场上差的卖15万元/吨,好的卖18万元/吨。我要求不高,等年底我们产品出来,卖10万元/吨就行,搞不好到明年可能就(每吨)七八万元。”

他继续说:“即使卖七八万,我们还能赚。我一条线10万吨,人家一条线1万吨,我的运行成本比它便宜1万~2万元/吨,它关门我还可以撑着,是这么计算的。”

如今,多晶硅价格已经跌破了罗立国的“心理价位”,他的“算计”目前看来提前落空。

今年初,隆基绿能董事长曾表示,光伏行业已经进入了新一轮的淘汰赛。如今,仅仅半年过去,产能过剩已经露出其锋利的獠牙。

笔者获悉,受近期硅料价格持续下跌的影响,此前宣布上马多晶硅项目的公司基本叫停了继续投资计划,选择静观其变。

但对已经砸下重金的企业而言,它们不得不选择推迟硅料项目的投产计划。

根据中国有色金属工业协会硅业分会6月21日的报告,截至当周,国内硅料在产企业维持在15家,其中三家企业受市场价格因素影响停产检修,复产时间有待确定。

此外,受市场价格因素影响,东立集团、宝丰集团、上机数控等公司则几乎在同时按下了多晶硅项目投产的“暂停键”。

若按照当前硅料价格投产,这些新项目都将面临投产即亏损的尴尬境地。

仅仅两个月前,东立集团与内蒙巴彦淖尔市签署投资协议,前者计划在当地建设20万吨高纯多晶硅项目,总投资170亿元。

按照计划,该项目分两期建设,每期建成年产10万吨多晶硅生产装置,一期建设年产10万吨多晶硅生产装置。建设起止年限是2023年12月至2025年12月,

同样是在内蒙,上机数控曾于2022年2月宣布,拟在内蒙古包头市固阳县投资118亿元建设年产15万吨高纯工业硅及10万吨高纯晶硅生产项目。

宁夏最大民企宝丰集团则选择在甘肃酒泉落地多晶硅项目。该公司也曾于去年2月底与甘肃酒泉签订多晶硅上下游协同项目投资协议。

据了解,宝丰酒泉项目总体规划建设35万吨/年工业硅、30万吨/年多晶硅、50GW拉晶切片、30GW电池组件生产装置,以及配套的15GW光伏发电和风力发电电站。

东立、宝丰、上机的选择实属无奈之举,它们已经砸下的真金白银还要在折旧的温水中煮多久则犹未可知。

与新入局者相比,行业巨头则似乎从产能过剩的危机中看到了机遇。它们加速扩张的举动已经暴露了其野心。

据行业媒体统计,从2020年至2022年底,通威、隆基、天合、晶科、特变、阿特斯等9大龙头企业在制造环节的投资(规划)总额超过了7500亿元。

“它们谁也不想在这个过程中掉队。”一位业内人士说。

尽管市场这支“无形手”终将对产能过剩进行调节,但这个过程注定“血流成河”。

1950年,美国兰德公司的梅里尔*弗勒德和梅尔文*德雷希尔拟定出相关困境的理论,这就是后来著名的“囚徒困境”。

在博弈论中,囚徒困境被认为是非零和博弈中最具代表性的例子,反映个人最佳选择并非团体最佳选择,抑或说在一个群体中,个人做出理性选择却往往导致集体的非理性。

当前光伏产业正陷入这样的囚徒式困境中。这也将成为中国光伏行业未来数年不得不面对的常态。

暖东云转载其他网站内容,处于传递更多信息而非盈利目的,同时并不代表、赞成其观点或证实其描述,内容仅供参考。

版权归原作者所有,若有侵权,请联系我们删除。